摘要:

|

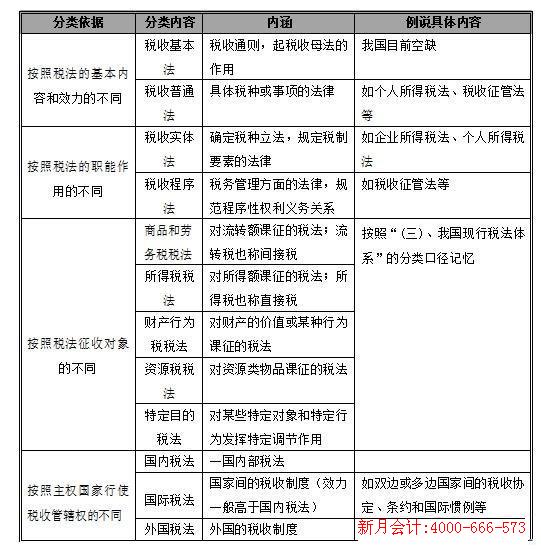

我國各個稅種的分類及內(nèi)容 我國現(xiàn)行稅法體系 (一)稅法體系概述 稅法體系就是通常所說的稅收制度。是指在既定的管理體制下設(shè)置的稅種以及與這些稅種的 征收、管理有關(guān)的,具有法律效力的各級成文法律、行政法規(guī)、部門規(guī)章等的總和。包括三個層次: 一是不同的要素構(gòu)成稅種;二是不同的稅種構(gòu)成稅制;三是規(guī)范稅款征收程序的法律法規(guī)。 這些內(nèi)容的法律形式也就是稅法。稅法還可以分為稅法通則、各稅稅法(條例)、實施細則、具體規(guī)定四個層次。其中,“稅法通則”規(guī)定一個國家的稅種設(shè)置和每個稅種的立法精神,各個稅種的“稅法(條例)”分別規(guī)定每種稅的征稅辦法,“實施細則”是對各稅稅法(條例)的詳細說明和解釋,“具體規(guī)定”則是根據(jù)不同地區(qū)、不同時期的具體情況制定的補充性法規(guī)。目前,世界上只有少數(shù)國家單獨制定稅法通則,大多數(shù)國家都把稅法通則的有關(guān)內(nèi)容包含在各稅稅法(條例)之中。 (二)稅法分類 稅法分類在理論和實務(wù)領(lǐng)域都有比較重要的意義。稅法的一般分類如下:

(三)我國現(xiàn)行稅法體系的內(nèi)容

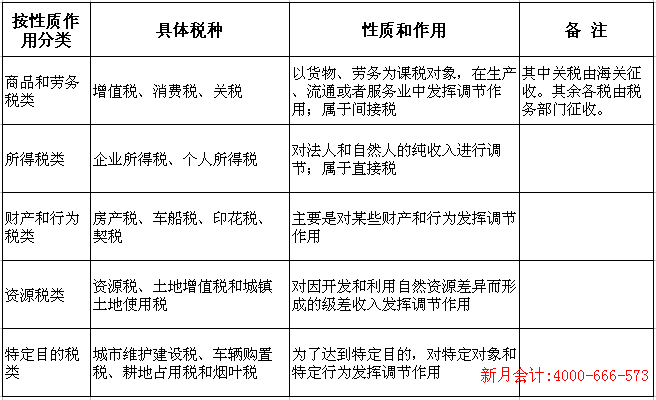

1. 上述 16 個稅種構(gòu)成了我國現(xiàn)行稅收的實體法體系。還有一個船舶噸稅,可放入財產(chǎn)和行為稅中。 2. 除此之外,還有稅收程序法體系。稅務(wù)機關(guān)負責(zé)征收的稅種,按照稅收征管法執(zhí)行;海關(guān) 負責(zé)征收的稅種的征收管理,按照《海關(guān)法》及《進出口關(guān)稅條例》等有關(guān)規(guī)定執(zhí)行。1.上述 16 個稅種構(gòu)成了我國現(xiàn)行稅收的實體法體系。還有一個船舶噸稅,可放入財產(chǎn)和行為稅中。 3. 我國目前稅制是間接稅(增值稅、消費稅)和直接稅(企業(yè)所得稅、個人所得稅) 雙主體稅制結(jié)構(gòu)。

|

新月會計集團致力于為企業(yè)提供工商注冊、代理記賬、稅務(wù)代辦、納稅咨詢、財務(wù)咨詢等一系列服務(wù),新月會計集團在浙江嘉興地區(qū)有多個分支機構(gòu)——南湖區(qū)服務(wù)部、秀洲區(qū)分部、王江涇辦事處、王店辦事處、嘉善辦事處等。新月將不斷完善自身的服務(wù)平臺,建立更多分支機構(gòu),為更多的小微企業(yè)提供更好的財稅服務(wù)。