摘要:

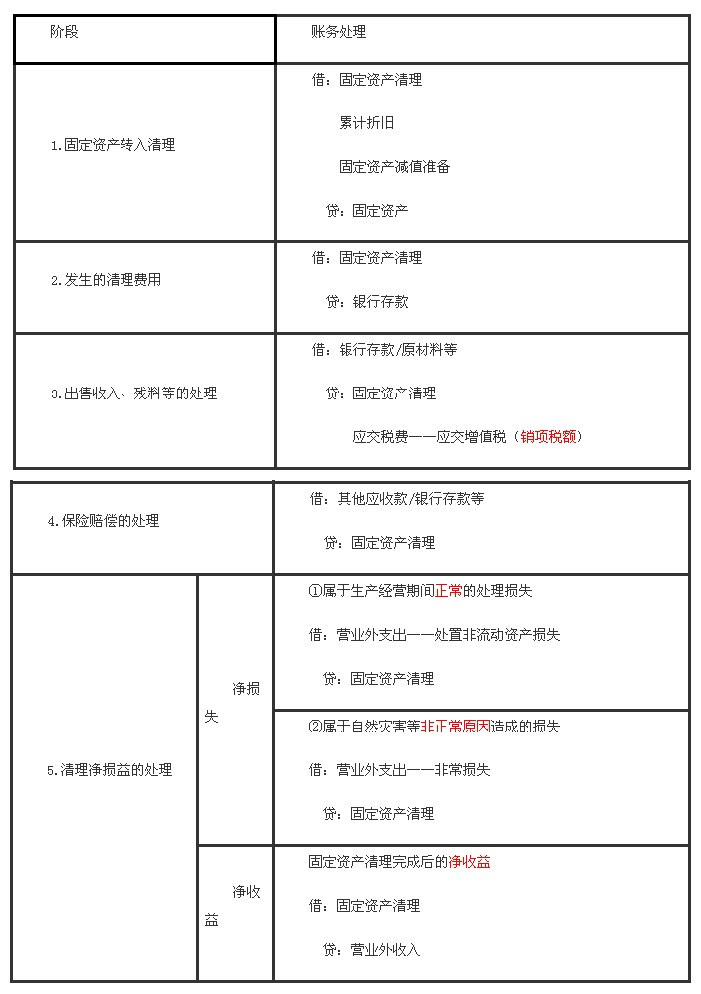

摘要:固定資產(chǎn)處置一般通過固定資產(chǎn)清理科目進(jìn)行核算(除固定資產(chǎn)盤虧之外)。 【特別提示】 ①固定資產(chǎn)盤虧應(yīng)該計入待處理財產(chǎn)損溢。 ②固定資產(chǎn)出售、報廢或毀損的會計處理:固定資產(chǎn)清理,不利記借方,有利記貸方,最后轉(zhuǎn)損益。 階段 賬務(wù)處理 1.固定資產(chǎn)轉(zhuǎn)入...

|

固定資產(chǎn)處置一般通過“固定資產(chǎn)清理”科目進(jìn)行核算(除固定資產(chǎn)盤虧之外)。 【特別提示】 ①固定資產(chǎn)盤虧應(yīng)該計入“待處理財產(chǎn)損溢”。 ②固定資產(chǎn)出售、報廢或毀損的會計處理:“固定資產(chǎn)清理”,不利記借方,有利記貸方,最后轉(zhuǎn)損益。

|